"La sensibilità alle perdite è notevolmente più intensa della sensibilità alle vincite con un evidente punto angoloso nel punto zero della funzione del valore. L'avversione alle perdite è chiarissima se si considera la notevole resistenza ad accettare i rischi connessi al lancio di una moneta: si è osservato che la maggior parte dei giocatori accetta il rischio di perdere 20 dollari solo se gli viene offerta la possibilità di guadagnarne più di 40 in caso di vittoria. Ritengo che il concetto della maggior avversione alle perdite sia uno dei nostri principali contributi allo studio del decision making. L'asimmetria tra guadagni e perdite permette di risolvere alcuni rompicapo tra cui la famosa distinzione, economicamente irrazionale, che viene fatta tra perdite reali e costi opportunità".

"Un'altra serie di intuizioni ci venne quando Amos Tversky propose di immettere i segni dell'esito del gioco dei dadi nei problemi che stavamo analizzando. Il risultato fu entusiasmante. Scoprimmo subito uno schema molto significativo che definimmo 'reflection '. Scoprimmo che cambiando i segni di tutti i risultati in un paio di partite, l'esito era che si preferiva trasformare la propria avversione al rischio in ricerca del rischio o viceversa. Per esempio scegliemmo entrambi un guadagno sicuro di 900 dollari rispetto alla probabilità 0.9 di guadagnare 1000 dollari o di non guadagnare nulla. Però tutti e due scegliemmo di scommettere sulla probabilità 0.9 di perdere 1000 dollari rispetto ad una perdita certa di 900 dollari. Certamente non fummo i primi ad osservare questo fenomeno. Williams nel 1966 e Raiffa nel 1968 furono i primi a riflettere sulla propensione al rischio nell'ambito dei risultati negativi, ma il nostro fu il primo tentativo di mettere a frutto queste considerazioni". Daniel Kahneman e Amos Tversky, "Prospect Theory. An analysis of decision under risk", Econometrica 1979.

Daniel Kahneman (Tel Aviv, 5 marzo 1934) è uno psicologo israeliano, vincitore, insieme a Vernon Smith, del Premio Nobel per l'economia nel 2002 «per avere integrato risultati della ricerca psicologica nella scienza economica, specialmente in merito al giudizio umano e alla teoria delle decisioni in condizioni d'incertezza».

Nella comunità scientifica è noto per essere il secondo psicologo (il primo è stato Herbert Simon nel 1978) ad aver ottenuto il Premio Nobel in economia. Le ricerche di Kahneman permisero di applicare la psicologia cognitiva alla comprensione delle decisioni economiche.

Oggi, professore all'Università di Princeton, è considerato uno dei fondatori della finanza comportamentale.

Kahneman collaborò per anni con Tversky, dimostrando tramite brillanti esperimenti che i processi decisionali umani violano sistematicamente alcuni principi di razionalità, mentre le teorie microeconomiche assumono che il comportamento degli agenti decisionali siano sempre razionali e finalizzati ad una massimizzazione dell'utilità. Sull'argomento si può tentare di raggruppare il pensiero degli esperti in tre diverse posizioni:

1°) Ritengono che la teoria della utilità attesa abbia una valenza sia normativa (cosa si dovrebbe fare) sia descrittiva (cosa in pratica si fa). Anche se gli esseri umani non sono perfettamente razionali, nella maggior parte dei casi si comportano come se lo fossero (Es. Milton Friedman).

2°) Rifiutano la teoria dell'utilità attesa sia nella valenza normativa che in quella descrittiva.  Gli agenti economici non seguono il comportamento razionale dello homo oeconomicus; è necessario trovare una teoria alternativa (Es. Amartya Sen).

Gli agenti economici non seguono il comportamento razionale dello homo oeconomicus; è necessario trovare una teoria alternativa (Es. Amartya Sen).

3°) Accettano la teoria della utilità attesa nella sua valenza normativa ma non in quella descrittiva. La teoria dell'utilità attesa cattura correttamente la nozione di agire razionale, ma è empiricamente inadeguata come teoria della scelta umana. Sposano una teoria prescrittiva, che ci dice come le persone potrebbero (meglio) comportarsi se tenessero conto dei propri limiti cognitivi e degli errori che commettono in modo sistematico (Es. Daniel Kahneman).

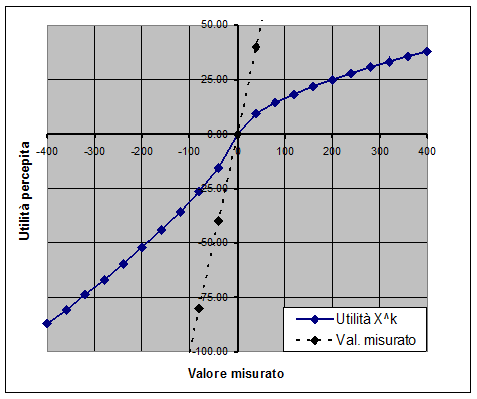

Circa vent'anni dopo aver proposto la Prospect Theory, alla domanda su quale tra i risultati delle sue ricerche lo rendesse più fiero, Kahneman rispose: "Che il valore è dato dalle differenze tra gli stati economici e non dagli stati stessi". Le decisioni dell'uomo della strada non hanno bisogno di complicati modelli matematici, ma possono essere catturati da una semplice curva come quella riportata in figura.

Sull'asse orizzontale sono riportati i così detti stati oggettivi, positivi a destra e negativi a sinistra, ad esempio: guadagni o perdite monetarie, soddisfazioni o frustrazioni sul lavoro, vita sentimentale felice o infelice, successi o sconfitte della squadra del cuore, ecc.. Sull'asse verticale si trovano i cambiamenti soggettivi o psicologici positivi in alto, negativi in basso, cioè il risultato dei propri conti mentali o economia emotiva.

Questa curva dà delle informazioni su come ci si sente vincendo o perdendo una scommessa, ricevendo o meno un aumento di stipendio, avendo un rimborso fiscale o ricevendo l'ennesima una tantum da pagare.

E' una curva asimmetrica (convessa per le vincite e concava per le perdite, con un punto angoloso nell'origine) e non tutta convessa come le usuali curve di utilità attribuite al comportamento razionale dell'uomo economico.

La prima cosa da notare è che la curva si appiattisce man mano che ci si allontana dall'origine. Questo significa che il piacere o l'utilità marginale decresce sia per le perdite che per le vincite: sia in positivo che in negativo siamo molto più sensibili alla differenza 5 e 10 piuttosto che tra 1000 e 1005.

La seconda cosa da notare è che, essendo la curva convessa per valori positivi, ma concava per valori negativi, siamo avversi all'incertezza nell'ambito delle vincite, ma propensi all'incertezza nell'ambito delle perdite (meglio un guadagno certo ma basso che un guadagno alto ma incerto; meglio una perdita incerta che una perdita sicura).

Nel terzo quadrante (in basso a sinistra) la curva è più ripida di quanto sia nel primo quadrante (in alto a destra) e ciò sta a significare che il dolore di perdere è superiore al piacere di vincere. Infatti (vedi figura) se vincere 200 euro ci reca piacere pari a 25 unità, perdere 200 ci fa male più del doppio: 52 unità (Matteo Motterlini, Economia Emotiva, Rcs Libri, Milano 2006).

Jean Piaget scriveva che "l'intelligenza non si concepisce senza una affettività che l'impregna".

In un articolo di Impiantistica Italiana (R.Chiappi, Teoria delle decisioni, Milano, Settembre - Ottobre 2009) si è tentato di rappresentare le curve della Prospect Theory con funzioni di tipo

![La partita doppia [Pacioli]](https://cdn.skuola.net/shared/thumb/159x141/news_foto/images/stories/default_img/pacioli2.jpg)