Introduzione

Nel mondo degli aerei per il trasporto civile l'Executive Jet (altrimenti detto Business Jet o Private Jet) occupa una posizione particolare, essendo il suo uso ristretto ad un limitato numero di individui: capitani di grandi industrie, finanzieri d'alto bordo, famiglie dotate di cospicui patrimoni (rentiers), importanti attori, milionari dello sport. Riservato a pochi nel mondo? Non così pochi dal momento che esistono più di 17 mila aerei di questo tipo.

Nel mondo degli aerei per il trasporto civile l'Executive Jet (altrimenti detto Business Jet o Private Jet) occupa una posizione particolare, essendo il suo uso ristretto ad un limitato numero di individui: capitani di grandi industrie, finanzieri d'alto bordo, famiglie dotate di cospicui patrimoni (rentiers), importanti attori, milionari dello sport. Riservato a pochi nel mondo? Non così pochi dal momento che esistono più di 17 mila aerei di questo tipo.Si tratta di un mezzo esclusivo, in grado di trasportare un piccolo numero di passeggeri anche a distanze intercontinentali in condizioni di grande comfort, spesso in un ambiente molto lussuoso.

E' controverso stabilire in che misura l'executive jet possa essere considerato uno strumento di lavoro piuttosto che uno Status symbol molto ricercato.

Questo articolo si propone di stimare un progetto (frutto della fantasia dell'autore) per questo tipo di aereo tramite un problema semplificato che ricorre al Metodo di Montecarlo. Un'ampia e ragionata descrizione di tale metodo è riportata in un recente articolo di Roberto Chiappi (Bibliografia).

Problema: Valutazione economica per lo sviluppo di un Executive Jet

Il costruttore aeronautico ALFA, che gode di una posizione preminente nel settore degli Executive Jet, ha ideato un nuovo tipo di motore turbofan che dovrebbe assicurare un significativo risparmio di carburante (elemento essenziale nell'economia del volo) e, al contempo, un importante riduzione della rumorosità.Come è noto la costruzione dei motori aeronautici di solito non viene fatta dai costruttori di aerei, ma è affidata a società specializzate (esempi nella realtà: General Electric, Rolls-Royce, Pratt&Whitney).

Dunque i responsabile del progetto in ALFA contattano la società di motori BETA alla quale affidano lo sviluppo e la costruzione del prototipo del motore. Ovviamente viene firmato un contratto di collaborazione, sviluppo e produzione, che prevede tempi, costi, responsabilità, verifiche, clausole di segretezza per il know-how.

Gli ingegneri di BETA, dopo un anno di intenso lavoro di progettazione, giungono alla conclusione che il motore potrebbe essere costruito con tre diverse tecnologie. E' loro intenzione completare la progettazione del motore secondo i tre diversi metodi, costruire dei prototipi, provarli e infine decidere quale tecnologia scegliere, sulla base delle prestazioni e della affidabilità. Tutto questo richiederà circa quattro anni. Il management di ALFA, tuttavia, deve effettuare oggi una valutazione economica, perché il rischio ed il costo dell'intero progetto del nuovo aereo appaiono rilevanti.

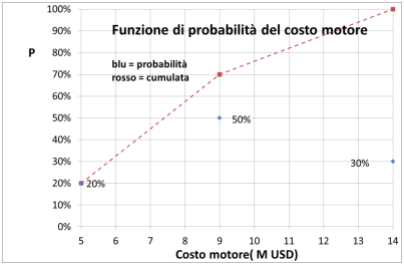

E dunque gli ingegneri di BETA, sulla base della loro esperienza, forniscono ad ALFA una tabella che sintetizza le loro conclusioni attuali

| TECNOLOGIA | COSTO MOTORE (MUSD) | PROBABILITA' |

|---|---|---|

| A | 5 | 20% |

| B | 9 | 50% |

| C | 14 | 30% |

Le probabilità riportate sopra, che esprimono le stime degli esperti sulla tecnologia che sarà prescelta al termine della analisi preliminare, sono frutto dei convincimenti di ingegneri e analisti di costo e pertanto sono di tipo soggettivo.

I costi riportati in tabella sono da intendersi come costo che ALFA pagherà a BETA per ogni motore fornito.

Sulla base di queste informazioni i tecnici di ALFA completano la valutazione di costo aggiungendo la loro stima del costo del resto dell'aereo che, non incorporando nuova tecnologia, può essere valutato in modo piuttosto preciso. Il nuovo jet avrà due motori. In definitiva il costo dell'aereo sarà dato dalla seguente formula:

[ \begin{equation} C_{\text{aereo}} = 2x + c label{eq1} end{equation} ]

Dove

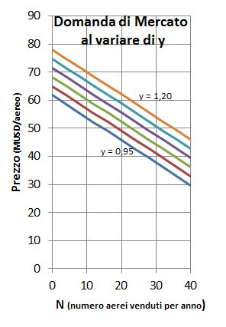

L'elemento mancante è il ricavo che si spera di ottenere quando l'aereo sarà prodotto e venduto su scala industriale. Il ricavo (R) altro non è che il prodotto del prezzo di vendita dell'aereo per il numero di aerei venduti in un anno (N). Qui la faccenda è più complicata. Perché prezzo e numero di aerei sono grandezze correlate, stabilite dal mercato, tramite la nota curva di domanda, approssimata da una retta:

[\begin{equation} p_{\text{aereo}} = a - bN label{eq2} end{equation} ]

Ora gli analisti di ALFA si sentono abbastanza sicuri, sulla base di esperienze passate, che la costante

Mentre

[ \begin{equation} a = k frac{\text{PIL}}{\text{PIL}_0} label{eq3} end{equation} ]

dove

Gli analisti conoscono (\text{PIL}_0), ma non sono in grado di prevedere il valore di PIL.

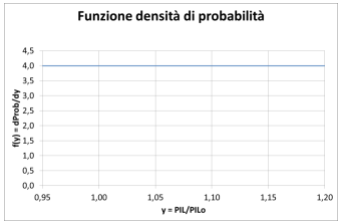

Tuttavia ritengono che la variabile casuale (frac{\text{PIL}}{\text{PIL}_0}), che per comodità chiameremo

Notiamo che il limite inferiore dell'intervallo corrisponde ad una visione pessimistica (recessione) dell'economia OCSE, mentre quello superiore è improntato all'ottimismo(sviluppo). Il diagramma seguente riporta l'andamento della Domanda di Mercato al variare di

Gli analisti non hanno alcun modo di stabilire una scala di probabilità di valori di

Assemblando le formule precedenti il Modello Matematico per la valutazione economica diventa:

[ C_{\text{aereo}} = 2x + c ,,,,,,,,,,,,,, \text{(costo di un aereo)} ]

[p_{aereo} = ky - bN ,,,,,,,,,,,,,, \text{(prezzo di un aereo )} ]

[ C = NC_{\text{aereo}}=(2x+c)N ,,,,,,,,,,,,,, \text{(costo, annuo )} ]

[ R = Np_{\text{aereo}} = (ky-bN)N ,,,,,,,,,,,,,, \text{(ricavo, annuo)} ]

[ p = R - C ,,,,,,,,,,,,,, \text{(profitto, annuo)} ]

Si tratta evidentemente di un modello che contiene due variabili (

Facciamo ora l'ipotesi che il nuovo (rivoluzionario) executive jet, basato su un know-how esclusivo (e segreto) costituirà, dal lato marketing, un sotto-segmento molto speciale che potrà essere commercializzato in condizioni di monopolio per molti anni.

La teoria del monopolio, già descritta e usata dall'autore in un articolo precedente, non prevede una curva di offerta di mercato. Scopo del monopolista è la massimizzazione del profitto, calcolabile facilmente tramite la ricerca del massimo relativo della curva di profitto rispetto alla variabile

[ frac{dP}{dN} = frac{d[(ky-bB)N-(2x+c)N]}{dN} = 0 ]

Il lettore risolverà facilmente la ((\ref{eq4})) ottenendo:

[ \begin{equation} N_{\text{ott}} = frac{ky-2x-c}{2b} label{eq4} end{equation} ]

Dove si è indicato con (?_{\text{ott}}) il valore di

[ frac{d^2P}{dN^2} = -2b lt 0 ]

Il valore (?_{\text{ott}}) deve essere inserito, al posto di

Come si procede ora? Facendo uso di EXCEL si fa un estrazione casuale delle variabili

Ripetendo il procedimento n volte (dove n sarà almeno nell'ordine delle migliaia) si ottengono altrettante quintuple di risultati. Al termine delle n iterazioni si prendono le medie per ciascuna delle cinque variabili dipendenti. Quanto descritto altro non è che una semplice applicazione del Metodo di Montecarlo.

Le variabili chiave di questa valutazione sono, ovviamente:

- (?_{\text{ott}}) che fornisce la dimensione del mercato. Che a sua volta permette di dimensionare le linee produttive dei motori nella società BETA e le linee produttive dell'aereo nella società ALFA. E a cascata il fabbisogno di materiali, apparecchiature, componenti, servizi, da richiedere ai fornitori di ALFA e BETA.

- [math]P[/math]che è l'elemento fondamentale per misurare la validità economica del nuovo segmento di business. Un affare che non prometta di raggiungere un determinato livello di profitability, stabilito dal management di ALFA, sarebbe immediatamente scartato.

Di seguito il sommario dei risultati:

| RISULTATI | ||

|---|---|---|

| (N_{\text{ott}}) | 12,8 | aerei/anno |

| Costo aereo | 49,4 | MUSD/aereo |

| Prezzo aereo | 59,6 | MUSD/aereo |

| Costo | 605,2 | MUSD |

| Ricavo | 755,0 | MUSD |

| Profitto | 149,9 | MUSD |

Dunque il business appare interessante: si vendono 13 aerei per anno, realizzando un profitto (lordo) di 150 MUSD.

Il citato file EXCEL riporta i dati di calcolo delle iterazioni ed i diagrammi che sintetizzano i risultati.

APPENDICE STATISTICA

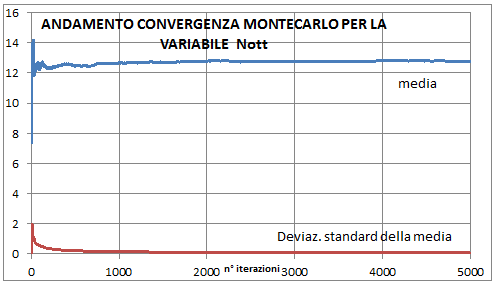

ConvergenzaIl lettore interessato all'argomento potrebbe chiedersi come si determina il numero minimo delle iterazioni n in modo tale da rendere affidabili i risultati del Metodo di Montecarlo.

Per decidere quando fermare le iterazione basta calcolare l'andamento delle medie delle variabili dipendenti al crescere di n. Quando gli andamenti tendono a stabilizzarsi (diventano quasi asintotici) non c'è motivo di continuare i calcoli. Si dice che è stata raggiunta la convergenza. Qui sotto si riporta un diagramma esemplificativo tratto dal file EXCEL.

Precisione

Una risposta diversa, più sottile e complessa, riguarda la precisione dei risultati. Qui occorre introdurre due nuovi concetti: popolazione e campione.

Sappiamo che, nel nostro progetto, ad ogni estrazione delle variabili casuali si ottengono i corrispondenti valori delle variabili dipendenti. Tali variabili, evidentemente, sono tutte a loro volta delle variabili casuali. Quando il numero di ripetizioni tende a infinito, la media di ciascuna delle variabili casuali fornisce il risultato statisticamente esatto. Infinite ripetizioni costituiscono, dal punto di vista delle Teoria Statistica, la popolazione. La media di una popolazione si rappresenta, per convenzione, con il simbolo (mu), la sua deviazione standard (anche detta scarto) con (\sigma).

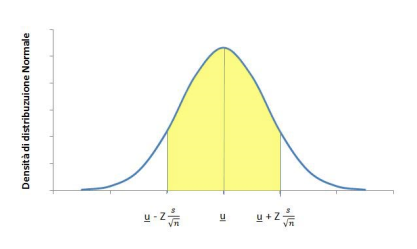

Purtroppo non possiamo effettuare infinite ripetizioni, pertanto non potremo mai conoscere, i valori (mu) e (\sigma) che corrispondono alla soluzione esatta (per ogni variabile dipendente) del metodo di Montecarlo. Quello che possiamo fare è limitarci a n iterazioni. In questo modo abbiamo generato un campione. Vogliamo trovare un metodo che ci permetta di paragonare, per ogni variabile dipendente, la media campionaria alla media della sua popolazione. Bene, la Statistica ci dice che se la variabile dipendente (casuale) ha una distribuzione di probabilità assimilabile ad una distribuzione Normale, allora si possono definire i limiti di fiducia della popolazione facendo ricorso alla distribuzione Normale Standard.

In termini generali supponiamo che sia

Allora i limiti di fiducia della (mu) sono approssimati dalla seguente formula:

[\begin{equation} underline{u} -Z frac{s}{\sqrt{n}} lt mu lt underline{u}+Zfrac{s}{\sqrt{n}} label{eq5} end{equation}]

dove Z è un valore della Normale Standard opportunamente scelto.

La formula si presta ad essere interpretata nel diagramma della funzione densità di distribuzione della variabile campionaria (underline{u}) come riportato nel diagramma sotto

Dove l'area gialla rappresenta la zona della distribuzione compresa entro i limiti di fiducia. Ora la formula ((\ref{eq5})), che definisce i limiti di fiducia, ci dice che la media (mu) della popolazione deve cadere sull'asse delle ascisse entro la zona gialla. L'area della zona gialla rappresenta la probabilità che (mu) cada in tale zona. La variabile Z definisce l'ampiezza dei limiti di fiducia e, di conseguenza, determina la probabilità. Se decidiamo di assumere, come si fa abitualmente, una probabilità del 95%, essa corrisponde al valore

[\begin{equation}epsilon = 1.96 frac{s}{\sqrt{n}}end{equation} ]

Mentre l'errore relativo (percentuale) è dato da ( frac{epsilon}{underline{u}})

Un diagramma del citato file EXCEL riporta l'andamento dell'errore% per la variabile dipendente (N_{\text{ott}}).

BIBLIOGRAFIA

https://www.skuola.net/approfondimenti/problem-solving/introduzione-al-metodo-montecarlo/https://www.skuola.net/esercizi-svolti/problem-solving-avanzato/monopolio-od-oligopolio/

Murray R.Spiegel - Statistica-McGraw-Hill

Autore dell'immagine di Aereo: "Gulfstream G-400" di Planephotoman - Gulfstream G-IV (G400). Con licenza CC BY 2.0 tramite Wikimedia Commons - [url=https://commons.wikimedia.org/wiki/File:Gulfstream_G-400.jpg#/media/File:Gulfstream_G-400.jpg]https://commons.wikimedia.org/wiki/File:Gulfstream_G-400.jpg#/media/File:Gulfstream_G-400.jpg[/url]