L'analisi dei costi di un'impresa e dei suoi prodotti si distingue tra analisi di lungo periodo ed analisi di breve periodo. Questo articolo si riferisce ad una analisi sul breve periodo di una azienda e di un prodotto, volta a stabilire i livelli minimi di produzione/vendita remunerativi, ed eventualmente ad individuare il livello di produzione/vendite che garantisce il massimo profitto.

I costi variabili/fissi debbono essere distinti dai costi diretti/indiretti, anche se una qualche sovrapposizione tra le due classificazioni esiste.

I costi diretti/indiretti si riferiscono a costi imputabili al prodotto o a costi di natura generale.

Per costo diretto si intende un costo imputabile in maniera certa ed univoca ad un solo oggetto di costo (prodotto, reparto, stabilimento, ecc.). Si tratta di costi che hanno una relazione specifica con l'oggetto di costo considerato e quindi possono essere attribuiti unicamente ad esso nelle analisi dei costi (es. costi per Materia Prima "Acciaio", Oggetto di costo "Scrivanie", Costi dei "Computers", ecc.);I costi indiretti invece sono riconducibili a due o più oggetti di costo; per questa classe di costi manca una relazione specifica con l'oggetto di costo considerato. Si tratta cioè di costi comuni a più oggetti di costo (es. i costi della direzione generale, i costi dell'amministrazione e contabilità, i costi della direzione "risorse umane", i costi dei servizi ausiliari come gli affitti, le spese di manutenzione, di gestione del magazzino, di pulizia, ecc...).

Per costi fissi si intendono tutti quei costi che non variano con il livello di produzione (Personale fisso, Affitti, Assicurazioni, Spese generali, Spese commerciali, Spese per la ricerca, Ammortamenti, Oneri finanziari ecc...). Per costi variabili si intendono tutti quei costi che variano con il livello di produzione (Materie prime, Energia, Carburanti, Lubrificanti, ecc.).

Modello lineare: livello minimo di produzione/vendite remunerativo.

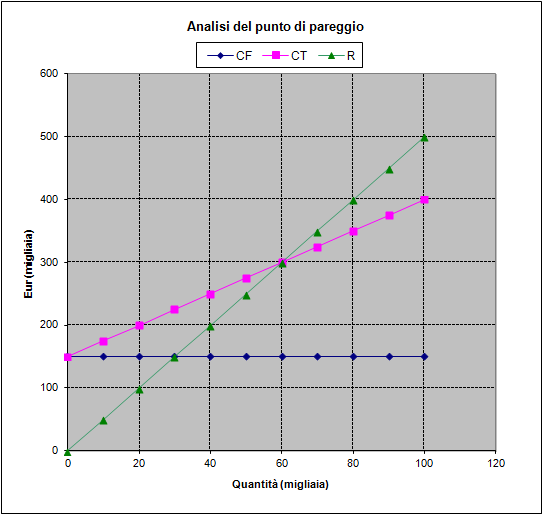

Si tratta del ben noto modello del Punto di Pareggio (BEP, Break Even Point). Il modello è ben rappresentato dal grafico riportato sotto in cui sulle ascisse compaiono le quantità prodotte/vendute (Q) e sulle ordinate i costi sostenuti (C) e i ricavi (R) provenienti dalle vendite del prodotto (per semplicità si considera una azienda che produce e vende un solo prodotto).

*La retta orizzontale rappresenta i Costi Fissi (CF), cioè quelli che non variano con il numero di pezzi prodotti.

*La retta obliqua non passante per l'origine rappresenta i Costi Totali che hanno una parte fissa ed una variabile (CT = CF+CV) cioè CT = CF + CVu*Q.

*La retta obliqua passante per l'origine rappresenta i Ricavi ottenuti dalla vendita del prodotto: R = Ru*Q

*Il Profitto (P) è calcolato come differenza tra la retta dei Ricavi e dei Costi Totali: P =( Ru*Q) - (CVu*Q - CF).

Il punto di pareggio (BEP) è dunque quel livello di produzione, intersezione tra la retta dei Costi totali e dei Ricavi, (P=0; Qp=CF/(R-CV) al di sopra del quale l'azienda è in utile e al di sotto del quale è in perdita.

Nell'esempio numerico riportato sotto, poiché si ha una produzione Q = 54.000 ed una produzione di pareggio Qp = 60.000, l'azienda sta lavorando in perdita (P=-15.000 Eur). Si noti che, per brevi periodi, lavorare in perdita con produzioni Q comprese tra 30.000 e 60.000 può essere conveniente in quanto i ricavi consentono comunque di assorbire i costi fissi. Se infatti si cessasse del tutto la produzione/vendita la perdita sarebbe molto maggiore (P = -150.000).

In generale sul medio e lungo periodo le aziende debbono lavorare al di sopra del punto di pareggio altrimenti invece di creare valore lo distruggono.

E' questo il motivo per cui sovvenzionare (magari per mantenere dei posti di lavoro) delle attività, sistematicamente in perdita, non è mai buona politica industriale. Le sovvenzioni debbono semmai essere date ai lavoratori, ma non ad attività che sono fonte unicamente di diseconomie permanenti.

Tornando all'esempio, l'analisi finale dei parametri mostra, rispetto alla situazione attuale, di quanto essi debbano essere variati (tenendo fermi gli altri) per riportare in pareggio l'azienda:

1) maggior produzione/vendita

2) maggiori ricavi unitari

3) minori costi unitari

4) minori costi fissi.

Analisi parametri... per il pareggio (ceteris paribus):

Soluzioni della equazione: R*Q=CV*Q+CF

| Differenze Rispetto Val. attuali: | ||||

| Quantità Qp = | CF/(R-CV) | 60.000 | Numero | 6.000 |

| Ricavi unitari Rp = | CF/Q+CV | 5,278 | Eur | 278 |

| Costi unitari Cp = | R-CF/Q | 2,222 | Eur | -278 |

| Costi Fissi CFp = | (R-CV)*Q | 135.000 | Eur | -15.000 |

In definitiva, volendo arrivare al Pareggio dalla situazione attuale (perdita di 15.000 Eur) si deve raggiungere uno dei seguenti obiettivi:

1) Aumentare le vendite di 6.000 unità

2) Aumentare i prezzi di vendita di 278 Eur

3) Diminuire i costi variabili unitari di 278 Eur

4) Diminuire i costi fissi di 15.000 Eur.

R. Chiappi

![Il principio di precauzione e i costi della non scienza [C. Cattaneo]](https://cdn.skuola.net/shared/thumb/159x141/news_foto/images/stories/problem_solving/ogm.jpg)