Hans e Martin, ormai pensionati, vivono con le rispettive famiglie in un Buen Retiro lunga la costa mediterranea. Hans viene a sapere dall'amico Martin che la banca A sta emettendo l'obbligazione O, di tipo step-up (cedole crescenti). Si tratta di un titolo con data di emissione 1 giugno 2014, durata 3 anni. Paga una cedola annua; il 1 giugno di 2015, 2016, 2017. Alla scadenza del 1 giugno 2017 rimborsa il capitale.

Le cedole per i tre anni sono, rispettivamente: 4,5%, 5,5%, 6,0%.

Collocamento e rimborso a scadenza al valore di 100. La tassazione nel Paese in oggetto è del 25% per questa obbligazione.Domanda 1. Aiutare Hans a verificare se questo bond è davvero interessante. Il termine di paragone è il Titolo di Stato (TdS) di pari durata residua, emesso nello stesso Paese. Questo TdS paga una cedola annua del 6% e scade alla stessa data dell'obbligazione O. La tassazione per il TdS è del 17%. Immaginiamo che in data 1 giugno 2014 il suo prezzo (Corso Secco) sia 103,50. Confrontare i due titoli sulla base del TRES lordo e netto. (TRES = Tasso di Rendimento Effettivo a Scadenza, ricavabile da una funzione di EXCEL, quale?) per decidere quale dei due titoli è migliore.

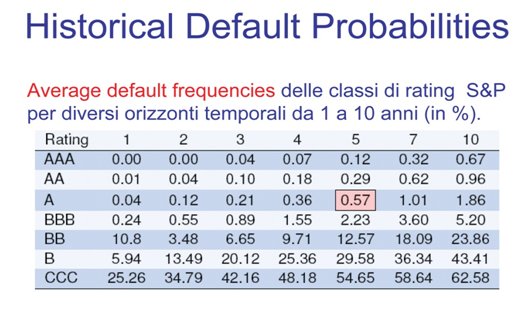

Domanda 2. Dopo aver risposto alla Domanda 1, Hans si procura, presso la banca A , il Prospetto Informativo dell'obbligazione O. Scopre che le informazioni fornite da Martin sono corrette ma incomplete. In realtà non si tratta di una normale obbligazione, bensì di un derivato. La banca A ha investito nella società manifatturiera Gamma, acquistando il bond emesso da quest'ultima per finanziare la sua espansione produttiva. Per proteggersi, almeno parzialmente, dal rischio di mancati pagamenti (cedole e/o rimborso capitale) da parte di Gamma, la banca A ha emesso il derivato O. Gli analisti della banca A, sulla base della Analisi Fondamentale della società Gamma e delle condizioni di mercato prevedibili, ritengono che la probabilità di mancati pagamenti da partedi Gamma sia del 50,5%. Questo rischio viene rimbalzato dalla banca A sugli acquirenti del derivato O, in ragione crescente della perdita eventualmente subita da A. In sostanza, se Gamma non rimborsa pienamente A, a sua volta A decurta i pagamenti agli obbligazionisti del derivato O. In questo modo il TRES di O diventa negativo. C'è però un aspetto positivo nella faccenda: i rendimenti cedolari di O non sono considerati reddito da capitale. Pertanto le tasse relative possono essere compensate dalle minusvalenze. Hans ha delle minusvalenze accumulate e potrebbe compensare integralmente le tasse su O. Il Tds già descritto alla domanda 1 ha pure esso un rischio di insolvenza (default) parziale o totale. Il suo rating è B. La relativa probabilità è contenuta nella tabella allegata (Historical DefaultProbability, fonte UNIROMA). Tenendo conto di tutte le informazioni riportate nelle domande 1 e 2 e dei TRES calcolati per la domanda 1 determinare, con la Teoria delle Decisioni, se ad Hans conviene comprare e tenere fino a scadenza il derivato O.

Nota: in tutti i calcoli si trascurino le commissioni bancarie.

![]() SOLUZIONE

SOLUZIONE

La soluzione del problema di rendimento bancario in formato XLS