Il Board di una grande multinazionale ritiene che sia giunto il momento di espandere l'attività produttiva per prepararsi a meglio difendere e consolidare la posizione nel mercato sempre più complesso e competitivo. Il CFO (Chief Financial Officer) assicura la possibilità di disporre di capitali da due fonti. Sharehorders (azionisti) e banche di sistema. Complessivamente egli ritiene di poter assemblare un capitale di investimento compreso tra 200 e 300 milioni di dollari.

Il planning department ha individuato tre possibili (diversi) business meritevoli di analisi/investimento.

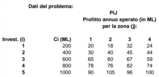

Sulla base di dati del mercato attuale e di ragionevoli proiezioni future, il vice-presidente delle vendite ha stilato, insieme alla pianificazione, e con la collaborazione dei competenti uffici tecnici, un profilo dei flussi di cassa netti (entrate-uscite) anno per anno per i tre business (dati in milioni di dollari per anno):| ANNO | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| F1 | -120 | -50 | -70 | -20 | -15 | 30 | 50 | 65 | 70 | 80 | 120 | 100 |

| F2 | -200 | -40 | -20 | 30 | 50 | 70 | 130 | 130 | 65 | 30 | 3,5 | 2 |

| F3 | -60 | -20 | -20 | 10 | 60 | 110 | -180 | 90 | 90 | 80 |

I valori negativi (in questo problema) rappresentano esclusivamente costi di investimento, mentre quelli positivi rappresentano i flussi di cassa netti (ricavi delle vendite -costi).

Domanda 1

Assumendo che il tasso di sconto dei flussi (WACC) sia pari al 5%, determinare per i tre businesses il flusso di cassa attualizzato (profilo A) e la curva dei valori cumulati del profilo A (Somme). Tracciare sul medesimo diagramma i tre profili (Somme). Confrontare i tre businesses F1, F2, F3 in base ai seguenti indici finanziari:

1) NPV (Net Present Value). Esso è il valore finale del profilo (Somme)

2) DPB (Payback). E' il periodo di tempo necessario perché il profilo Somme raggiunga il valore zero, al termine della risalita dai valori negativi (si ottiene, in modo approssimato, del grafico suddetto).

3) IRR (Tasso interno di Redditività (determinabile con opportuna funzione EXCEL). Se come tasso di sconto si assume il Tir il Cash Flow cumulato (Somme) a fine vita termina a zero.

4) PI (Ritorno a valori attuali/investimento attualizzato).

5) PMT (Annual Payment). E' il pagamento (valori correnti) annuo equivalente allo NPV. Assimilabile allo EVA (Economic Value Added). Comparando i cinque indici proporre la graduatoria (dal più al meno interessante) per i businesses. Spiegare perché il confronto è stato fatto sulla base di flussi finanziari attualizzati e non a valori correnti (quelli dei flussi F1, F2, F3).

Valutare le tre proposte alternative d'investimento considerando oltre alla entità degli investimenti necessari e alla durata dei progetti:

0) Il grafico dei tre flussi di cassa scontati e cumulati (Somme) dei tre progetti.

1) Il valore economico totale attualizzato generato.

2) La velocità di rientro dei capitali e la liquidità dell'iniziativa.

3) Il massimo costo del denaro sopportabile dal progetto.

4) Il valore economico generato per dollaro investito.

5) Il valore economico medio generato per ogni anno.

Domanda 2

Rifare lo stesso confronto nell'ipotesi che siano cambiate le condizioni finanziarie. Considerare i due casi: WACC = 7.5%, WACC = 10%

Domanda 3

Come sempre avviene, anche per questo problema il management deve prendere una decisione di investimento in condizioni di incertezza. E' questo il rischio di impresa. Supponiamo che nel nostro caso il rischio stia nella previsione del tasso di interesse (WACC). Sulla base di diversi scenari macroeconomici il WACC potrebbe variare dal 5% al 10%. Decidere, comparando le tre valutazioni gia fatte, quale dei tre business il management dovrebbe raccomandare al board.

![]() SOLUZIONE

SOLUZIONE

Il file XLS della soluzione del problema di scelta tra investimenti industriali