Gughigt ha scritto:Non c’azzecca niente perché evidentemente hai una preparazione di base superficiale. Se ti dico che è in un modo è perché è così.

Ragiona diamine...

Se io ho $W$ all’istante $0$ e tra un periodo (istante $1$) il valore può aumentare ovvero diminuire del $x%$ e cioè ti trovi davanti ad una lotteria in cui $W$ può assumere i due seguenti valori:equiprobabilmente.

- $W*(1+x)$

- $W*(1-x)$

Per definizione, il valore atteso di $W$ è:$mathbb(E)[W]=(1/2)W*(1+x)+(1/2)W*(1-x)$

certo, il valore atteso e' quello se pero' non si reinvestono i guadagni

scusa ma riflettici.

Facciamo l'esempio sempre dei 1000 euro, ok ? supponiamo che il gioco consista nel fare una scommessa, se guadagni incassi il 10%, se perdi, perdi il 10%. La probabilita' di incassare o perdere e' la stessa (50/50).

Comincio a giocare, vinco, quindi vado a 1100. Poi perdo, e quindi cosa succede? che il 10% perso sara' sui 1100, non sui 1000, questa era la premessa del problema che avevo posto. Quindi:

$ 1000*(1+10%)*(1-10%)=1000*1,1*0,9 = 990

la formula da te suggerita va bene soltanto se io rischio sempre la stessa quantita' di euro, tipo se rischio sempre 100 euro, indipendentemente dall'andamento delle scommesse io guadagnero' e perdero sempre 100 euro' e quindi la tua formula calcola correttamente che il valore atteso e' zero (gioco equo).

Gughigt ha scritto:Se $W$ fosse $1000$ e $x$ fosse $0,3$ (prova con altri valori, il risultato non cambia...) come potrebbe $mathbb(E)[W]$ essere $0$?

se e' un gioco equo il valore atteso e' zero nel senso che il risultato tendera' a restare uguale al capitale iniziale

Gughigt ha scritto:

Cosa significa? Non ho composto un bel niente... smettila di sparare parole a caso.

il quesito prevedeva il reinvestimento dei guadagni, quindi un compounding. Lo so che non hai "composto" per questo hai sbagliato

arnett ha scritto:Eryka, Gughigt ha ragione e merita di essere ringraziato per la pazienza. Prima di scrivere ulteriormente, rifletti bene su questo:Gughigt ha scritto:Temo che tu non abbia capito molto: guadagnare il $30%$ non è antecedente a perdere il $30%$ ma alternativo, altrimenti non avrebbe senso attribuire una misura di probabilità a ciascuno scenario.

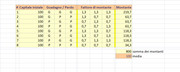

E sul fatto che qui non conta nulla se si ragioni in capitalizzazione semplice o composta o esponenziale o via dicendo. I dati fondamentali del problema sono solo questi:A) probabilità del 70% di guadagnare il 9% e probabilità del 30% di perdere il 2%

B) probabilità del 40% di guadagnare il 15% e probabilità del 60% di perdere il 9%

eh no scusa il quesito era questo

Eryka ha scritto:Ciao a tutti

scusate ma ho un dubbio che non riesco a risolvere, mi aiutate?

Roberta ha un capitale di 1000 e deve decidere come investirlo. Decide di investirlo con l'interesse composto (quindi se passa da 1000 a 1100, un 10% futuro di guadagno sarà sui 1100, e lo stesso discorso per le perdite).

Ha due possibilità:

A) probabilità del 70% di guadagnare il 9% e probabilità del 30% di perdere il 2%

B) probabilità del 40% di guadagnare il 15% e probabilità del 60% di perdere il 9%

Come si calcola il valore atteso per vedere quale strategia è più performante????

Grazie 1000

e' chiaramente spiegato che si usa l'interesse composto

il regime di capitalizzazione conta eccome, l'ho mostrato prima. Un gioco equo in regime semplice diventa iniquo nel regime composto, e' matematica, non un'opinione. Se guadagno il 10% e poi perdo il 10% mi trovo in perdita, questo e' un fatto, quindi il calcolo del valore atteso non e' assolutamente lo stesso. In regime semplice e' una funzione lineare, in quella composto e' esponenziale