Il livellamento esponenziale è un metodo che può aiutare a descrivere l'andamento di una serie storica e ad effettuare delle previsioni.

Il package stats mette a disposizione la funzione HoltWinters():

> xt.hw> xt.hw

Holt-Winters exponential smoothing with trend and additive seasonal component.

Call:

HoltWinters(x = xt, seasonal = "additive")

Smoothing parameters:

alpha: 0.7442939

beta : 0.001302468

gamma: 0.92714

Coefficients:

[,1]

a 4310.68335

b 11.50438

s1 142.07415

s2 -19.69130

s3 -28.46776

s4 -181.30670

s5 89.77291

s6 240.33962

s7 -174.54301

s8 97.76508

s9 135.58889

s10 164.81746

s11 195.66727

s12 -83.00070

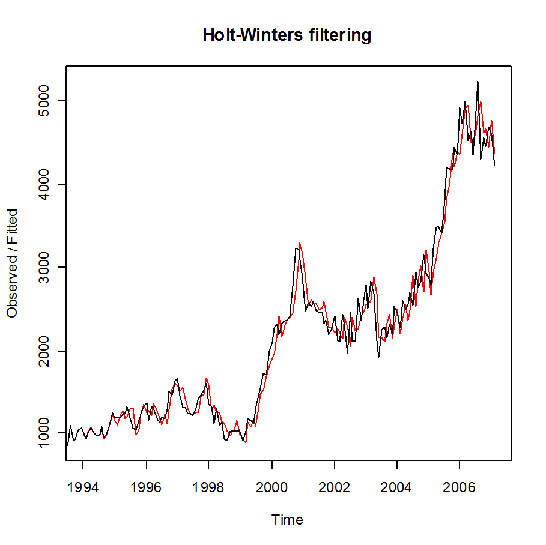

Il grafico è il seguente:

> plot(xt.hw)

Se vogliamo effettuare la previsione dei volumi di energia negoziati nei successivi 5 mesi impieghiamo il metodo predict():

> prev> prev

Mar Apr May Jun Jul

2007 4464.262 4314.001 4316.729 4175.394 4457.978

Avendo a disposizione i dati reali, è possibile effettuare un confronto con le previsioni:

Marzo 2007 4544.019689

Aprile 2007 4402.56748

Maggio 2007 4251.437933

Giugno 2007 4346.809605

Luglio 2007 4817.961483

Pur non trattandosi di una previsione raffinata, approssima l'andamento crescente della serie nel tempo.