La principale variabile economica che caratterizza una nazione è il Prodotto Interno Lordo (Y). Il PIL rappresenta da un lato la somma di tutti i beni e servizi prodotti e dall'altro la somma di tutti i beni e servizi consumati da una nazione. Il PIL deve naturalmente essere corretto per tener conto delle importazioni e delle esportazioni di merci e servizi, ma di questo non ci preoccuperemo nel seguito. Gli economisti, anche per poter confrontare efficienze e disfunzioni di economie di dimensioni diverse, preferiscono rapportare tutte le grandezze al PIL . Si parlerà dunque di debito su PIL, Deficit su PIL, ecc.

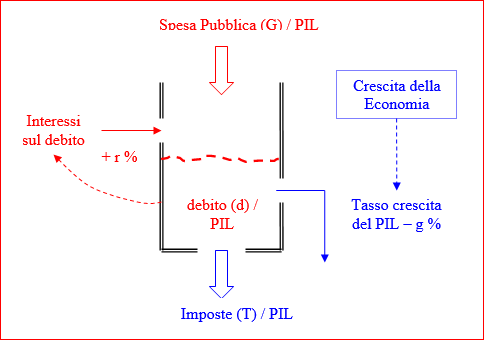

La analogia idraulica, rappresentata nello schema riportato sotto, prevede che il debito pubblico si accumuli nel tempo di anno in anno nel recipiente. Ogni anno la Spesa pubblica accresce il liquido nel recipiente, mentre le Imposte (entrate per lo stato) riducono il liquido nel recipiente (d = debito). Oltre le Spese e le Imposte esistono altri due flussi contr\astanti che, di anno in anno, alterano il livello del debito: gli Interessi annui sul Debito che lo accrescono e il Tasso di crescita dell'economia, cioè del PIL che lo riducono.

Vediamo ora, tenendo presente lo schema idraulico riportato sopra, più precisamente il significato delle variabili (cioè dei flussi che vanno ad incrementare o ridurre il rapporto debito/PIL rappresentato dal livello nel recipiente):

La Spesa pubblica (G) rappresenta tutto quello che Stato, Regioni. Province e Comuni, spendono per i servizi ai cittadini e per il mantenimento delle proprie strutture. Presenta due aspetti: il primo, meno virtuoso, è la spesa corrente di anno in anno per auto mantenersi e fornire i servizi, il secondo, più virtuoso rappresenta la spesa per investimenti e ricerca. Nello schema la spesa pubblica è un flusso che accresce il livello del debito nazionale.

Le Imposte (T) rappresentano il corrispettivo che i cittadini/imprese pagano per i servizi forniti dalla pubblica amministrazione. Secondo una altra interpretazione (imposte progressive) rappresentano anche un sistema per ridurre le diseguaglianze tra ricchi e poveri. Anche le imposte presentano due aspetti: quello positivo di ridurre il debito pubblico e quello negativo di ridurre la disponibilità delle famiglie per i consumi, i nuovi investimenti delle imprese e, in definitiva, la crescita della economia.

Gli Interessi sul debito sono quello che lo Stato deve pagare in media a coloro che gli hanno prestato il denaro (tramite BOT, CCT, BTP, ecc.). Il tasso di interesse medio ponderato (r%) è molto importante perché misura il costo del debito per le finanze dello Stato.

In Europa, per convenzione, si considera la differenza (denominata Spread) tra il tasso di rendimento a scadenza (TRES) del BTP a 10 anni del paese e quello dell'equivalente Bund della Germania, considerato il paese più solido in Europa (rating AAA). Ad esempio se i titoli a 10 anni della Germania allo Stato hanno TRES pari all'1% e quelli italiani il 2.5% lo Spread sarà : 250 - 100 = 150 punti base. In alcune situazioni lo spread può variare anche di molto nell'arco di qualche mese o settimana. Più è elevato, maggiore è il rischio-paese.

La Crescita del PIL (g%) misura la crescita nominale della economia di un paese. Si ha recessione economica se la variazione del PIL reale rispetto all'anno precedente è negativa e contenuta entro lo 1%, se negativa e superiore allo 1% si parla di crisi economica.

(Il PIL reale è legato al PIL nominale da un fattore chiamato deflattore del PIL).

Il Disavanzo Primario (DP = G - T) rappresenta la differenza tra il flusso delle spese (G) che vanno ad incrementare il debito e il flusso delle imposte nette (T) che lo riducono. Talora si preferisce ragionare in termini di Avanzo Primario essendo ovviamente: AP = T - G = -DP. Il termine "Primario" sta a ricordare che non si tiene conto degli interessi sul debito.

Il Deficit o Disavanzo (D = G - T + d*r) rappresenta nell'anno la somma tra la spesa netta (G - T) dell'anno e gli interessi sul debito (d*r) relativi all'anno precedente che vanno ad incrementare il livello del debito pubblico.

Si osservi che nello schema idraulico dei flussi presentato sopra è presente un circuito di retroazione (feed-back) positivo degli interessi sul debito (r%) che tende a far crescere in modo esponenziale il debito stesso. Per scrivere l'equazione di livello che esprime l'evolversi negli anni del rapporto debito/PIL (d/Y) adottiamo la notazione originale di Forrester che indica con il pedice "k" l'anno successivo e con il pedice "j" l'anno corrente. Descrivendo l'equazione a parole si può dire (ragionando sempre in percentuale sul PIL) che il debito della pubblica amministrazione dell'anno successivo sarà uguale al debito dell'anno concluso aumentato dalle spese e dagli interessi e diminuito dalle imposte e dalla crescita del PIL avvenute nell'anno. L'equazione ricorrente che permette il calcolo negli anni del debito sul PIL (d/Y) è presentata in tre forme diverse: nella prima sono poste in evidenza Spese e Tasse (G,T) nella seconda l'Avanzo Primario (AP), nella terza il Deficit (D).

l'equazione riportata sopra si basa implicitamente su diverse semplificazioni che sono descritte nell' articolo di Hume "Debito" pubblicato su www.skuola.net. Nello stesso articolo si trova una trattazione ben più approfondita, di quanto qui fatto, del problema e delle sue principali variabili (debito, Defict, PIL, ecc.).

Il modello su foglio elettronico, di cui nel seguito si riportano alcuni risultati, è basato sulla equazione ricorrente scritta sopra. Ad ogni simulazione l'utente deve fornire in termini percentuali tre parametri (AP/Y, r, g), assunti come costanti per l'intera durata della simulazione, deve fornire inoltre il valore iniziale d0/Y0. In simulazioni successive uno, alcuni o tutti e quattro i valori potranno essere cambiati. Questa modalità d'uso del modello si chiama "What if analysis" (Cosa succede se). Un'altra modalità d'uso si chiama "What to do to achieve" (Cosa fare per ottenere, in Excel: Ricerca Obiettivo). In questa modalità si fissa un obiettivo e si indica su quale parametro il modello deve lavorare per ottenerlo. Ad esempio: come deve variare l'avanzo primario perché il debito pubblico italiano dall'attuale 133% si riduca in 20 anni al 60% come chiede l'Europa? Un limite di "Ricerca Obiettivo" è che si deve lavorare su un solo parametro per volta. Volendo lavorare su più parametri contemporaneamente, in Excel è necessario impostare un modello di programmazione matematica, lineare o non lineare che sia.

Caso 1

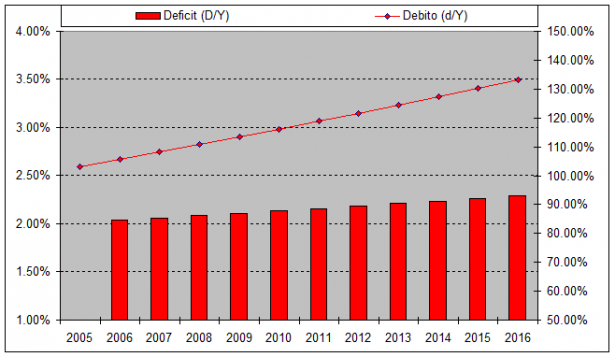

Si consideri la situazione di un paese che nel 2005 si trovi con un debito pari al 103% del PIL. Il paese a causa di elevate spese correnti, sprechi ed evasione fiscale per 10 anni ha un avanzo primario medio negativo e pari allo -1.08% del PIL. Mediamente il tasso degli interessi pagati sul debito pubblico è stato pari al 0.93%. Il tasso di crescita della economia del paese mediamente è stato negativo -0.50%. Si consideri che, a causa della grande crisi economica internazionale, iniziata nel 2008, il paese è stato in recessione per oltre 4 anni.

| Av. Prim. | Tas. Int. | Tas. Cre. | |||

| (AP/Y%) | r% | g% | |||

| -1.08% | 0.93% | -0.50% | |||

| Anno | Deficit | Debito | Av. Prim | Int. Deb | Cre. PIL |

| (D/Y) | (d/Y) | (AP/Y) | (r*d/Y) | (g*d/Y) | |

| 2005 | 103.00% | ||||

| 2006 | 2.04% | 105.55% | -1.08% | 0.96% | -0.52% |

| 2007 | 2.06% | 108.14% | -1.08% | 0.98% | -0.53% |

| 2008 | 2.09% | 110.77% | -1.08% | 1.01% | -0.54% |

| 2009 | 2.11% | 113.43% | -1.08% | 1.03% | -0.55% |

| 2010 | 2.13% | 116.13% | -1.08% | 1.05% | -0.57% |

| 2011 | 2.16% | 118.88% | -1.08% | 1.08% | -0.58% |

| 2012 | 2.19% | 121.66% | -1.08% | 1.11% | -0.59% |

| 2013 | 2.21% | 124.48% | -1.08% | 1.13% | -0.61% |

| 2014 | 2.24% | 127.34% | -1.08% | 1.16% | -0.62% |

| 2015 | 2.26% | 130.24% | -1.08% | 1.18% | -0.64% |

| 2016 | 2.29% | 133.18% | -1.08% | 1.21% | -0.65% |

Con queste premesse il paese in questione si trova, nel 2016 con un Deficit annuo di circa il 2.3% e un rapporto debito/PIL di circa il 133.2%.

Il lettore interessato, scaricando il foglio Excel allegato, potrà effettuare tutte le analisi what if? desiderate variando i parametri: anno e debito iniziale, Avanzo primario medio negli anni, Tasso di interesse medio (r%) sul debito pubblico registrato negli anni, Tasso medio di crescita della economia (g%) negli anni.

Inoltre inserendo i dati esatti di un paese (Italia, Francia, Spagna, Germania, Gran Bretagna, ecc.), potrà ricostruire con semplicità l'andamento medio dei conti pubblici di qualunque paese.

Caso 2

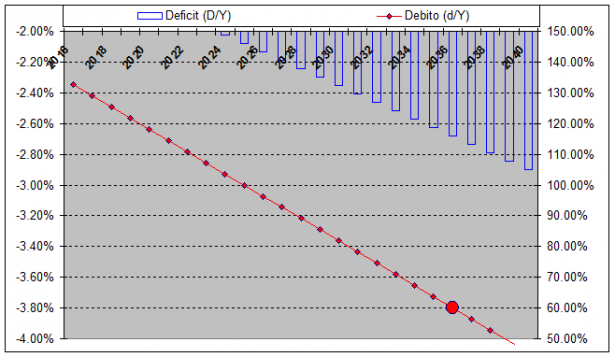

Si consideri la situazione di un paese europeo che nel 2016 si trovi con un debito pari al 132.7% del PIL Supponiamo che l'Europa imponga , con le sue regole, di rientrare entro i parametri previsti cioè un massimo di debito su PIL del 60% entro venti anni. Si supponga, ipotesi piuttosto ottimistica, che il tasso di interesse sul debito (r%) ed il tasso di crescita dell' economia (g%) siano eguali: (r = g) . Nella simulazione riportata sotto si è ipotizzato r = g = 1.5%. Il lettore interessato potrà comunque osservare che anche se il valore, sempre uguale dei due parametri, si cambia (1%, 2%, 3%) il risultato non viene alterato.Dunque (what to do to achieve = ricerca obiettivo) imponendo che nell'anno 2036 (2036 = 2016 + 20) il rapporto debito su PIL del paese sia del 60% ne consegue che l'avanzo primario [math] \displaystyle imposte - spese) della pubblica amministrazione deve essere pari al +3,64%. Valore difficilmente sostenibile se il paese ha già una pressione fiscale molto elevata e spese correnti della pubblica amministrazione fuori controllo.

| Av. Prim. | Tas. Int. | Tas. Cre. | |||

| (AP/Y%) | r% | g% | |||

| 3.64% | 1.50% | 1.50% | |||

| Anno | Deficit | Debito | Av. Prim | Int. Deb | Cre. PIL |

| (D/Y) | (d/Y) | (AP/Y) | (r*d/Y) | (g*d/Y) | |

| 2016 | 132.70% | ||||

| 2017 | -1.64% | 129.07% | 3.64% | 1.99% | 1.99% |

| 2018 | -1.70% | 125.43% | 3.64% | 1.94% | 1.94% |

| 2019 | -1.75% | 121.80% | 3.64% | 1.88% | 1.88% |

| 2020 | -1.81% | 118.16% | 3.64% | 1.83% | 1.83% |

| 2021 | -1.86% | 114.53% | 3.64% | 1.77% | 1.77% |

| 2022 | -1.92% | 110.89% | 3.64% | 1.72% | 1.72% |

| 2023 | -1.97% | 107.26% | 3.64% | 1.66% | 1.66% |

| 2024 | -2.03% | 103.62% | 3.64% | 1.61% | 1.61% |

| 2025 | -2.08% | 99.98% | 3.64% | 1.55% | 1.55% |

| 2026 | -2.14% | 96.35% | 3.64% | 1.50% | 1.50% |

| 2027 | -2.19% | 92.71% | 3.64% | 1.45% | 1.45% |

| 2028 | -2.24% | 89.08% | 3.64% | 1.39% | 1.39% |

| 2029 | -2.30% | 85.44% | 3.64% | 1.34% | 1.34% |

| 2030 | -2.35% | 81.81% | 3.64% | 1.28% | 1.28% |

| 2031 | -2.41% | 78.17% | 3.64% | 1.23% | 1.23% |

| 2032 | -2.46% | 74.54% | 3.64% | 1.17% | 1.17% |

| 2033 | -2.52% | 70.90% | 3.64% | 1.12% | 1.12% |

| 2034 | -2.57% | 67.27% | 3.64% | 1.06% | 1.06% |

| 2035 | -2.63% | 63.63% | 3.64% | 1.01% | 1.01% |

| 2036 | -2.68% | 60.00% | 3.64% | 0.95% | 0.95% |

| 2037 | -2.74% | 56.36% | 3.64% | 0.90% | 0.90% |

| 2038 | -2.79% | 52.73% | 3.64% | 0.85% | 0.85% |

| 2039 | -2.84% | 49.09% | 3.64% | 0.79% | 0.79% |

| 2040 | -2.90% | 45.46% | 3.64% | 0.74% | 0.74% |

Si supponga ora che l'avanzo primario al 3.64% per i prossimi 20 anni sia giudicato del tutto irrealistico e che il massimo che si possa ipotizzare realisticamente sia un avanzo primario medio dello 1% all'anno. Di quanto dovrebbe crescere mediamente all'anno l'economia per raggiungere lo stesso obiettivo (contenere il rapporto Debito/PIL al 60% entro il 2036)? Restando fermo il tasso di interesse sul debito r = 1.5% il tasso di crescita del PIL dovrebbe essere g = 4.28%, molto più del doppio della crescita media dei paesi dell'Eurozona.

Infine si effettui una simulazione di compromesso operando contemporaneamente sull'avanzo primario e sulla crescita dell'economia: ipotizziamo un avanzo primario dimezzato rispetto alla precedente ipotesi del 3.64% dunque: AP/Y = 1.82% utilizzando la opzione "Ricerca Obiettivo" lavorando sul valore di g si trova come risultato: g = 3.39%.

Il lettore interessato potrà considerare, più realisticamente, casi e dati di paesi specifici e utilizzare sul foglio Excel la analisi "what if?" e "what to do to achieve" applicate al modello di dinamica dei sistemi come meglio crede.

Limiti del modello, conclusioni

I limiti del modello risiedono nelle molte semplificazioni fatte. Innanzi tutto l' Avanzo primario (AP/Y), il tasso di interesse sul debito (r) e il tasso di crescita del PIL (g) sono stati assunti costanti e pari al valor medio nel periodo. Nella realtà così non è. Introdurre la possibilità di variare questi parametri nel tempo non sarebbe poi troppo complesso, ma il punto è se: "il gioco vale la candela". Spingendo al limite estremo il dettaglio anno per anno, per il passato ci si ridurrebbe ad una tabella di dati statistici, e per il futuro ad una tabella di dati previsionali.Un'altra semplificazione qui non accennata, ma ben descritta nell'articolo di Hume citato, è che (1+r)/(1+g), il fattore esatto che moltiplica anno per anno il debito, è solo circa uguale ad (1 + r - g), valore da noi implicitamente assunto. Questa linearizazzione è fondamentale, non tanto per semplificare i calcoli, ma per poter applicare il principio di sovrapposizione degli effetti che permette di separare completamente l'effetto di r (servizio del debito) da quello di g (crescita della economia).

Infine è necessario mettere in guardia contro l'apparente semplicità dei problemi: "in fin dei conti si tratta di governare quattro sole variabili: Spesa pubblica, Imposte, Interessi sul debito, Crescita del PIL". Il punto è che queste quattro variabili sono solo parzialmente controllabili dai governi ed inoltre presentano anche un doppio taglio: positivo e negativo. Vediamole singolarmente.

Si è detto che la Spesa pubblica include sia gli investimenti (virtuosi perché stimolano la crescita dell'economia) che la Spesa corrente (meno virtuosa perché va ad accrescere il deficit dell'anno). Può però accadere che gli investimenti non siano virtuosi quando fatti non nell'interesse del paese o quando lasciati incompiuti. Per converso può accadere che la spesa pubblica sia virtuosa quando riguarda ricerca, formazione e welfare meno virtuosa quando riguarda sprechi, clientele, corruzione. In Italia molto si è detto e scritto sulla revisione delle spese (Spending Review) dello stato allo scopo di eliminare sprechi ed inefficienze, ma poco si è fatto soprattutto sugli sprechi della spesa sanitaria che affligge lo stato e le singole regioni.

Per quanto riguarda le imposte anche esse sono a doppio taglio, perché se da un lato contribuiscono a ridurre il deficit annuo si deve tener presente che, in paesi con elevata pressione fiscale (in Italia nel 2016 si attesta a circa 43%, sopra la media europea circa 40%), come sosteneva Einaudi: "L'aumento di aliquota, quando passi un certo segno, è causa di diminuzione e non di aumento delle entrate".

Il tasso di interesse sul debito pubblico non è a doppio taglio, ma solo negativo per gli stati, il problema è che gli stati hanno ben poche possibilità di controllarlo. Un paese solido, con l'economia in crescita pagherà interessi sul debito bassi, un paese in crisi, magari con rischi di insolvenza pagherà interessi più elevati. Vale una legge generale per qualunque titolo (di stato o no): se il rischio è elevato il tasso di interesse sarà alto, ovvero visto dall'altra parte: se il rendimento è elevato il rischio deve essere alto. In altre parole, nessuno ti da qualcosa per niente.

Anche la crescita della economia (e quindi del PIL) non è a doppio taglio, al contrario essa è positiva sia per gli stati che per i suoi cittadini. Quali leve ha uno stato per promuoverla? Investimenti efficaci, favorire la produttività dei fattori (in particolare lavoro e capitale), riduzione della pressione fiscale sulle famiglie (aumentano i consumi) e sulle imprese (aumenta l'occupazione). Attrarre investimenti stranieri. Ricerca e Formazione sono leve potenti per stimolare la crescita dell'economia, ma sul breve periodo generano spese, mentre i risultati si ottengono solo sul medio-lungo periodo. In Europa, considerando gli ultimi 10 anni, la Germania, la Francia e l'Austria sono state in recessione per un anno, la Polonia mai, la Gran Bretagna due anni, l'Irlanda per tre anni, l'Italia la Spagna e il Portogallo per quattro anni, La Grecia per sette anni.

Quali leve ha infine uno Stato per ridurre immediatamente e incisivamente il debito pubblico? Vendita del patrimonio immobiliare, artistico o naturale. Operazioni una tantum che possono avere conseguenze sulle identità nazionali e sul consenso dei cittadini. Altra possibilità vendita di quote delle aziende di stato. Se le aziende sono inefficienti e in perdita il rischio è una svendita. Se sono in attivo il rischio è perdere in futuro ricchi dividendi che riducono il deficit annuo. Ultima possibilità l'introduzione di una forte patrimoniale una tantum. In Italia si ricorda il precedente del 1992 in cui nottetempo per risanare "una situazione di drammatica emergenza della finanza pubblica" fu effettuato un prelievo forzoso dello 0.6% su tutti i conti correnti degli italiani.

Riferimenti

- Jay W. Forrester, "Principi dei Sistemi", Etas Kompass, Milano 1974.

- Hume, "Debito"