Le nuove emissioni sono indicizzate all’euribor e non più ai Bot semestrali. La loro introduzione ha fatto crollare i prezzi dei certificati in circolazione. Ma in caso di rischio-paese l’aggancio ai titoli nazionali fornisce una protezione del tasso interbancario. www.beppescienza.it

Le nuove emissioni sono indicizzate all’euribor e non più ai Bot semestrali. La loro introduzione ha fatto crollare i prezzi dei certificati in circolazione. Ma in caso di rischio-paese l’aggancio ai titoli nazionali fornisce una protezione del tasso interbancario. www.beppescienza.it

I risparmiatori italiani sono abituati a una formula finanziaria collaudata. Cioè ai Certificati di credito del Tesoro (Cct) emessi, dalla fine degli anni ’70, con una maggiorazione (c.d. spread) rispetto al rendimento dei Bot.

Dalla primavera scorsa la musica è cambiata: il Tesoro ha cominciato a indicizzarli all’euribor, che è il tasso d’interesse internazionale per i prestiti fra banche. Denominati ufficialmente CCTteu, sono stati accolti da un coro di apprezzamenti ed è anche vero che tale indicizzazione è più semplice per gli investitori esteri. Ma per i risparmiatori italiani non è particolarmente apprezzabile.

In ogni caso la loro introduzione ha dato una piccola botta ai prestiti già in circolazione. Uscire con titoli con caratteristiche diverse si ripercuote inevitabilmente su quelli già esistenti. Vedi il taglio netto dello spread dei Cct, portato dall’1% allo 0,60% semestrale dal gennaio al luglio 1984. Non c’era da stupirsi a vedere dopo a 104 prestiti emessi pochi mesi prima a 100.

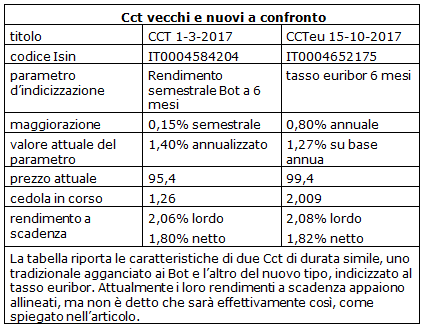

Vecchi Cct penalizzati. Nella primavera scorsa il fenomeno è analogo, ma di segno opposto. Come era prevedibile, i nuovi titoli con interessi pari all’euribor +0,80% hanno penalizzato i vecchi Cct con solo +0,30% annuo rispetto a un parametro d’indicizzazione comunque simile. Prendiamo per esempio il Cct 1-3-2017: per colpa di questo scherzetto scese da 98 a 94,5 fra marzo e aprile, posizionandosi poi intorno a 95,5 euro.

Come muoversi ora che la frittata è fatta? Un merito dei nuovi Cct potrebbe essere fare piazza pulita di obbligazioni bancarie dai rendimenti risibili. Le banche italiane sono riuscite a far trangugiare ai propri clienti roba addirittura con spread negativi, cioè del tipo euribor -0,20 (meno zero venti) per cento. È chiaro che ora un risparmiatore sottoscriverà titoli che rendano meno dell’euribor +0,80% offerto dai CCTeu, solo se ingannato.

Inoltre può essere davvero più facile collocarli all’estero, cosa che fa piacere a un italiano come cittadino, perché facilita la gestione del debito pubblico, ma non lo tocca direttamente come investitore.

Titoli più stabili. La domanda invece è proprio questa: i nuovi Cct convengono rispetto ai vecchi? Dal punto di vista dei rendimenti la cosa è dubbia, ovviamente tenendo conto dei rispettivi prezzi di mercato. Spesso allineato, l’euribor è stato per alcuni mesi superiore ai tassi dei Bot, mentre ora è inferiore.

È sul piano della sicurezza che i CCTeu non sono la soluzione migliore per un risparmiatore. Il meccanismo dei vecchi Cct è preferibile, perché incorpora una difesa nel caso di una crisi di fiducia nei titoli del Tesoro, che comunque non sfoci in un’insolvenza dello Stato italiano.

Se insorgeranno timori sulla capacità dell’Italia a rimborsare i propri debiti, aumenteranno i rendimenti richiesti per prestarle soldi anche a breve termine. Al riguardo è significativo un dato della crisi finanziaria e allora anche valutaria dell’autunno 1992. A metà agosto i Bot annuali rendevano il 14,1%, ma dopo due mesi il Tesoro riuscì a collocarli solo al 17,8%. Così i possessori di Cct con interessi in scadenza si ritrovarono con cedole molto più grasse.

Dovessero nuovamente esplodere le preoccupazioni nella tenuta dell’Italia, il Tesoro riuscirebbe a collocare i Bot solo a tassi più alti e aiuterebbe i vecchi Cct, aumentandone in automatico il rendimento. Non c’è invece da aspettarsi nulla di simile coi CCTeu: di per sé una crisi finanziaria dell’Italia non farebbe certo salire l’euribor!

Il precedente dei Cct ellenici. Uno acuto osservatore dei mercati del reddito fisso, Marco Vinciguerra della Tokos, fa un parallelo interessante. Cioè quello col Tesoro greco che ugualmente alcuni anni fa abbandonò i titoli agganciati ai propri Bot per emetterne più solo indicizzati all’euribor, come ad esempio il floater 4-4-2017, codice Isin GR0528002315.

Se esso ora vale solo 60 euro ogni 100 di nominale, la causa prima è senza dubbio la sfiducia nell’emittente. Ma ha contributo molto anche lo striminzito tasso dell’1,236% annuo della cedola in corso, unito alla prospettiva di tassi simili per il futuro. Innegabilmente se la passerebbero meglio, o almeno non altrettanto male, titoli confezionati come era la Grecia 15-11-2000 indicizzata ai Bot greci. Maturerebbe infatti interessi annui sul 10%, che sosterrebbero le loro quotazioni.

Morale della storia: finché il debito pubblico italiano non è sceso a livelli meno preoccupanti, per esempio all’80% del Pil, è più prudente tenersi i vecchi Cct.

La Repubblica, 29-11-2010, Affari & Finanza, p. 21

Perfettamente d’accordo.Mi permetto di aggiungere che l’investimento in titoli del tesoro italiani sembra il miglior compromesso attuale fra rischio e rendimento.